独立開業を検討中、または開業間もない税理士の中には、創業融資を受けることを検討している方もいらっしゃると思います。実際、事業のための融資は、事業の存続や発展に関わる重要な選択肢の1つとなっています。そこで本記事では、税理士の独立開業にかかる費用から融資を受ける方法、実際の開業税理士の事例を紹介していきます。

目次

税理士の独立開業に必要な資金

税理士が独立開業する際に用意すべき資金をシミュレーションする場合、さまざまな要素を総合的に検証しなければなりません。

- 事務所を賃貸にするか、自宅開業にするか

- 従業員を雇用するか

- どのように集客活動を行うか

このような事務所の事業形態の違いで、「開業資金」だけでなくその後の「ランニングコスト」にも差が生じることとなります。

事業資金に加えて、税理士自らの「生活費」を捻出することも必要です。家族構成や生活拠点などの条件はさまざまですが、一般的には独立開業にあたって200万円程度の自己資金を準備することが望ましいといわれています。

ただし「開業資金」や「ランニングコスト」「生活費」に関しては個人差が大きいため、一般的な自己資金の目安を過信することは得策ではありません。一般論ではなく自らの事業計画をしっかりと立てたうえで、準備すべき事業資金をシミュレーションしましょう。

具体的には、自らの事業計画に基づいてキャッシュフローのシミュレーションを行い、計画の途中で自己資金の不足が予想される場合には、あらかじめ外部からの資金調達を検討します。その際は、必要な融資額やその後の返済計画も加味したうえで、事業計画を再考しましょう。

税理士が独立開業時に融資を受ける方法

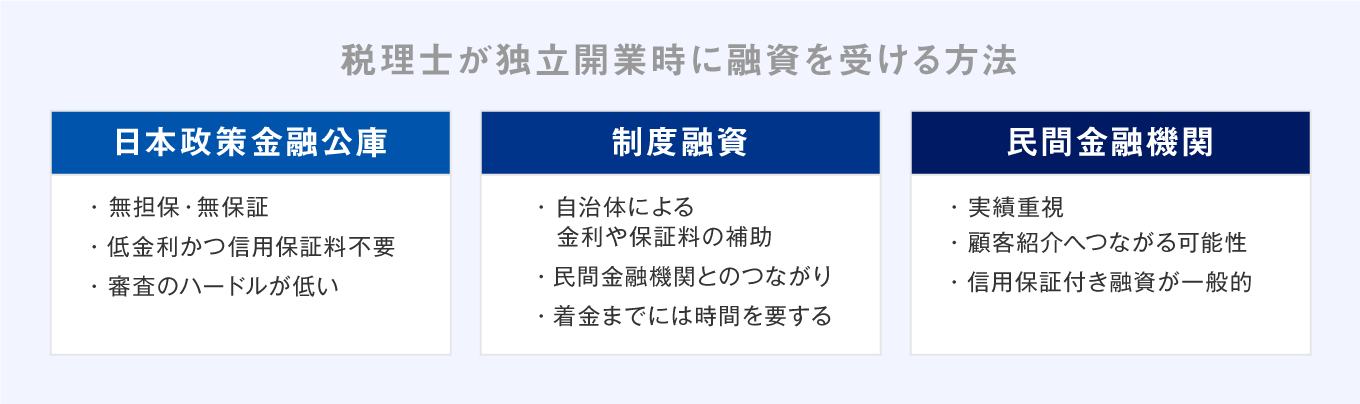

税理士事務所を開業する際に外部から資金調達を行う場合には、下図のとおり「日本政策金融公庫」や「自治体による制度融資」「民間金融機関」のいずれかを活用して融資を受けるケースが一般的です。

調達先ごとでメリットやデメリット、融資条件にも違いがあるため、それぞれの特徴をしっかりと理解したうえで自分自身に合った制度を活用しましょう。

日本政策金融公庫

税理士に限らず、個人事業主や法人が新たに事業を開始する際には、資金調達先として日本政策金融公庫を選択するケースが多いです。

日本政策金融公庫は政府系金融機関として事業者を支援し、その中でも「新創業融資制度」は開業前後の実績が乏しい事業者に対しても積極的な融資を行っています。

「新創業融資制度」とは、新たに事業を開始する事業者や税務申告を2期終えていない事業者を対象に最大で3,000万円(運転資金の場合には1,500万円)の融資を行う制度です。

自己資金要件が設けられ、創業資金総額の10分の1以上の自己資金を用意しなければなりません。ただし、自己資金の大小はその人物の堅実性や事業の計画性を測る重要な指標となるため、実際には融資希望額の4分の1から2分の1程度の自己資金を準備しておくことが望ましいでしょう。

「新創業融資制度」の具体的なメリットは以下のとおりです。

- 無担保、無保証

- 申し込みから着金までが早い

- 他からの融資に比べて審査のハードルが低い

- 民間の金融機関に比べて金利が低い

- 民間の金融機関に比べて返済期間が長い

- 信用保証料がかからない

- 公庫からの融資が一定の信用につながる

「新創業融資制度」の最大の特徴として挙げられるのが、無担保・無保証での資金調達が可能である点です。

開業前後では今後の事業の見通しが立たないケースが一般的であり、経営者にとっては借金を背負うこと自体が精神的な負担となりかねません。融資を受ける際に不動産の担保や保証人が不要となることで、経営者は安心して事業活動に専念しやすくなります。

また、融資の申し込みから実際に着金されるまでの期間が短いことも特徴です。

地方自治体の制度融資や民間金融機関からの融資の場合、信用保証協会などが融資手続きに加わることで工程が増え、着金までの期間が延びやすくなります。それに対し「新創業融資制度」では日本政策金融公庫が単独で融資を実行するため、融資手続きのプロセスが減少し、申し込み時の書類も少なく、事業資金を早期に確保しやすくなります。

さらに金利や返済期間などに関しても、他の資金調達先に比べてより好条件での借入が期待できます。

実績重視の民間金融機関では新規創業者への融資に消極的な傾向があり、貸倒リスクを下げるため、高めの金利設定や短期間での返済を条件とするケースも多いです。それに対して「新創業融資制度」では比較的低金利での借入が可能で、返済期間は一般的には運転資金であれば7年以内(設備資金であれば20年以内)で設定が可能です。

そのうえ信用保証協会による保証が不要であり、信用保証料が発生しないこともメリットといえます。

「新創業融資制度」は民間金融機関に比べて「審査のハードルが低い」とされています。これは日本政策金融公庫が政府系金融機関として、新規創業者を積極的に支援すべき立場であることに起因するものです。

日本政策金融公庫からの融資審査がひとつの試金石となり、無事に審査を通過したという実績が一定の信用につながるため、結果として民間金融機関からの融資も受けやすくなるという効果も期待できます。

ただし「審査のハードルが低い」といっても事業計画が甘く、信用性や堅実さが不十分と判断されるケースなど、返済可能性が十分でないとみなされる場合には審査は通りません。特に「自己資金に見せ金が含まれていないか」や「過去に税金や公共料金、クレジットカードなどの滞納がないか」については細かくチェックされます。

堅実かつ現実的な創業計画書を策定し、自己資金や信用情報についてもしっかりと準備や対策を講じたうえで申し込みを行いましょう。

都道府県等の制度融資

「制度融資」とは地方自治体と民間金融機関、信用保証協会の3つの機関が協調して行う融資制度です。

民間金融機関や信用保証協会の融資の場合、実績に乏しい新規創業者には厳しい借入条件となる可能性が高まります。そのような状況のため、都道府県や市区町村では独自の支援制度を定め、信用保証料や金利を補助することで新規創業者の資金繰り支援を行っています。

また、金利や信用保証料の負担軽減だけでなく、「制度融資」を通じて地域密着型の金融機関とのつながりを持つことができれば、顧問先の紹介などの強いサポートを得られる可能性も期待できます。

ただし3つの機関が連携して実施される融資制度であるため、手続きが煩雑化し、着金までの期間が長くなりやすい点には注意が必要です。

地方自治体によって「制度融資」の有無や金利などの補助率、返済期間、取扱金融機関に違いがあるため、制度の活用を検討する場合には管轄の地方自治体ホームページなどで制度の概要や条件を確認しましょう。

民間金融機関

独立開業にあたって「都市銀行」や「地方銀行」「信用金庫」などの民間金融機関から資金調達を行うケースもあります。

民間金融機関の場合には実績を重視して融資可否を審査する傾向にあるため、顧客獲得が未定の場合や資本が少ない場合の起業には最適とはいえません。

そのため独立開業時に民間金融機関からの資金調達を行う場合には、日本政策金融公庫の「新創業融資制度」と併用し、不足する事業資金を民間金融機関から追加で借り入れるケースが多いです。

民間金融機関から融資を受ける場合、開業直後の実績の乏しい段階では信用力が不十分であるため、一般的には信用保証協会による「信用保証付き融資」によって借入を行います。

なお税理士の場合には紹介による顧客獲得や顧問先の資金調達支援など、自らの資金調達以外にも民間金融機関との関係性を構築するメリットがあります。自らの事務所形態や集客方法、顧問先へのサービス内容についても考慮したうえで資金調達先を選定してください。

税理士が開業時に融資を受けるために用意する書類

日本政策金融公庫による「新創業融資制度」を申し込む場合には、以下の書類を併せて提出しなければなりません。

- 創業計画書

- 見積書

- 履歴事項全部証明書または登記簿謄本(法人の場合)

- 運転免許証またはパスポートのコピー

- 許認可証のコピー(飲食店などの場合)

- 借入申込書

(引用:創業予定の方|日本政策金融公庫 (jfc.go.jp))

提出書類自体は多くはありませんが、限られた資料に基づいて融資の可否が審査されるため、事業の計画性や健全性が伝わる書類づくりが必要です。

月別収支計画書や企業概要書などの提出は任意となっていますが、融資審査の通過可能性を高めるためには作成する方が望ましいです。

なお融資申し込み後の面談時には、自己資金や資産・負債の状況を確認するための資料の追加提出が求められる場合もあるためご注意ください。

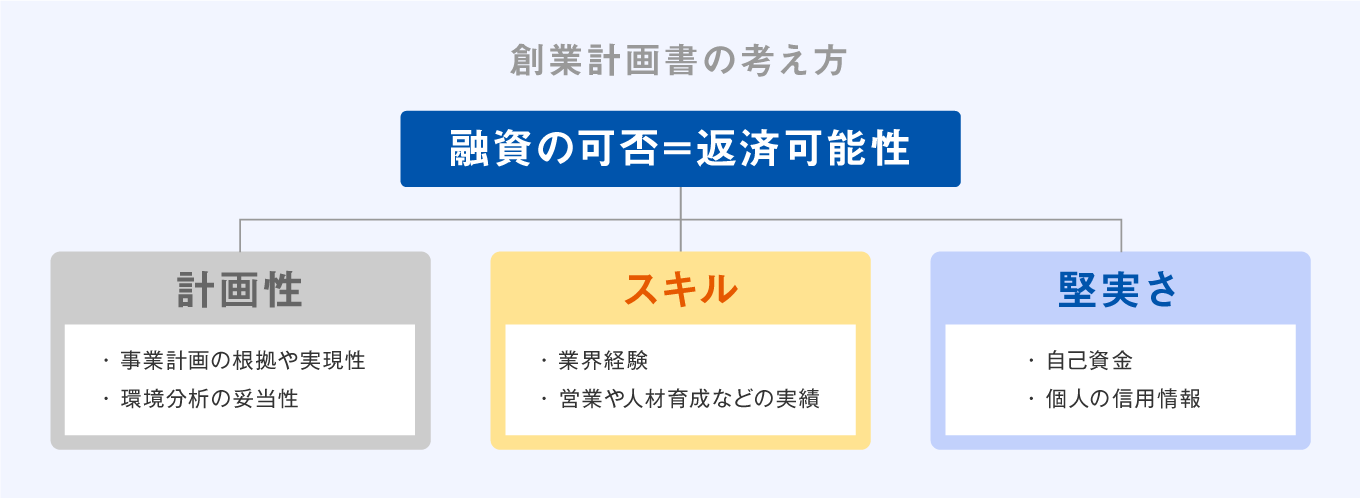

創業計画書

創業融資の審査を行ううえで最も重視される資料が「創業計画書」です。

独立開業する場合には創業計画書を通じて自らの「計画性」や「スキル」「堅実さ」を訴求し、「計画の実現性」や借入後の「返済可能性」をアピールする必要があります。

具体的には以下の内容を創業計画書へ記載してください。

- 開業動機、開業目的

- 事業の目標

- 経営者の略歴

- 資金計画

- 売上予測

- 仕入計画

- 収支計画

- 返済計画

売上や仕入、キャッシュフローなどの数値計画については「絵に描いた餅」では意味がないため、具体性や客観性を意識し、計画性や事務所としての今後の成長根拠をしっかりと示さなければなりません。例えば、「1年後の売上1,000万円」と設定するのであれば、開業場所や競合他社、自らの強み、ターゲット層などを多角的に検証し、具体的な営業方法や広告媒体、それに伴うコストについても計画に落とし込む必要があります。

楽観的な創業計画では「実現可能性が乏しい」と判断される可能性が高いため、保守的な数値計画でも十分に返済が可能であることを訴求できるような計画書づくりを心掛けましょう。

創業計画書作成で見落としがちなポイントが「経営者の略歴」です。

履歴書のように自らの職務経験を端的に記載するケースが多いですが、これまでの経歴は「事業の成功可能性」を測るための重要な指標となります。

税理士業界での勤務経験が長いほど有利に働くだけでなく、勤務時代に営業活動や事務所経営への参画、職員の教育などの経験があればプラス評価につながるでしょう。

略歴は端的に作成するのではなく、独立開業後にも活かせる経歴があれば可能な限り具体的に記載することをお勧めします。

見積書

創業融資によって調達する資金を設備投資へ活用する場合には、その設備に関する見積書や契約書を添付しなければなりません。

一般的に税理士事務所の場合には事務所の賃貸借契約書や内装工事、オフィス機器、ハードウェアおよびソフトウェアの購入費、広告宣伝費などに関する見積書が該当します。

これらの資料は創業計画書などに記載する金額の根拠にもなるため、融資の申し込みに向けて早めに手配するように心掛けましょう。

借入申込書

日本政策金融公庫に対し、郵送で申し込み手続きを行う場合には「借入申込書」の作成が必要です。なおインターネット経由で申し込みを行う場合は不要です。借入申込書は融資の申し込みの基本となる書類であり、申込人の氏名や申込金額、借入希望日、返済期間、資金の用途、家族構成などを記載してください。

借入申込書に関する注意点としては、申込金額(融資希望額)の記載方法です。「借りられるだけ借りたい」と考えて申込金額を空欄にした場合には、申し込み自体の受付が不可とされてしまいます。

むやみに制度上の上限金額を記載することも得策ではありません。

日本政策金融公庫の担当者は、創業計画書や自己資金の状況と照らし合わせて融資希望額が適切かどうか判断するため、借入申込書に記載された金額に妥当性がないとみなされれば容赦なく減額されます。

借入申込書の作成については、創業計画書などの他の書類との整合性をきちんと確認しながら行うようにしましょう。

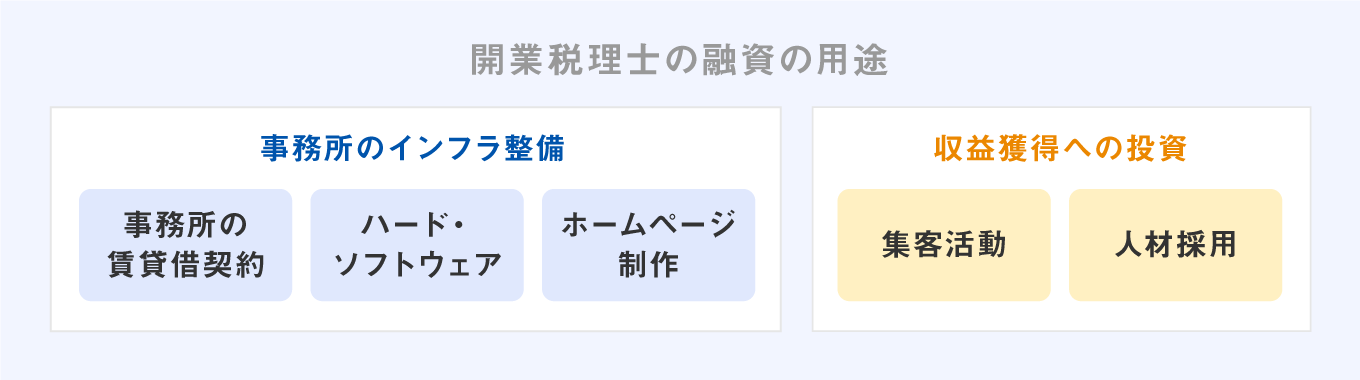

開業税理士の融資の用途

税理士事務所を開業する際に融資を受ける場合、その資金の使い道は慎重に検討しなければなりません。一般的には下図のとおり「事務所のインフラ整備」や「将来の収益獲得へつながる投資」に活用することが望ましいです。

「事務所のインフラ整備」に関しては、事務所を借りる場合には賃貸借契約に関する初期費用や内装工事費用、毎月の賃借料の負担が生じることとなります。また、パソコンや会計・税務ソフト、オフィス機器などの購入費用、ホームページ製作費、税理士会への登録費用についても支払いが必要です。

インフラ整備に関しては税理士事務所としての必要最低限の機能を整えるための支出が中心となるため、事業計画の立案時や融資の申し込みを行う段階で漏れがないように注意しましょう。

「将来の収益獲得へつながる投資」としては、主に集客活動や人材採用が挙げられます。

開業直後はまだまだ世間の認知度が低いため、事務所の存在やサービス内容、自分自身の強みなどをさまざまな媒体を通じて積極的に発信しなければなりません。効果的な広告媒体は予算だけでなくサービス内容やターゲット層によっても異なるため、自らに合った集客方法を慎重に検討しましょう。

将来の事務所の発展を見越して人材を採用する場合には、求人媒体の検討も必要です。ハローワークやWeb上の求人サイト、検索エンジンなどの媒体によって利用者や料金体系が異なります。予算や採用したい人材の属性に応じて最適な媒体を選択しましょう。

ただし人件費は固定費として事務所のキャッシュフローを圧迫する可能性もあるため、採用のタイミングはくれぐれも慎重に判断しなければなりません。

「将来の収益獲得へつながる投資」に関しては、予算に応じて臨機応変に計画を見直すことが重要です。必ずしも融資希望額が満額下りるとは限りません。実際の融資額に応じて柔軟に対応することを心掛けましょう。

開業税理士の創業融資の事例【自己資金とのバランス】

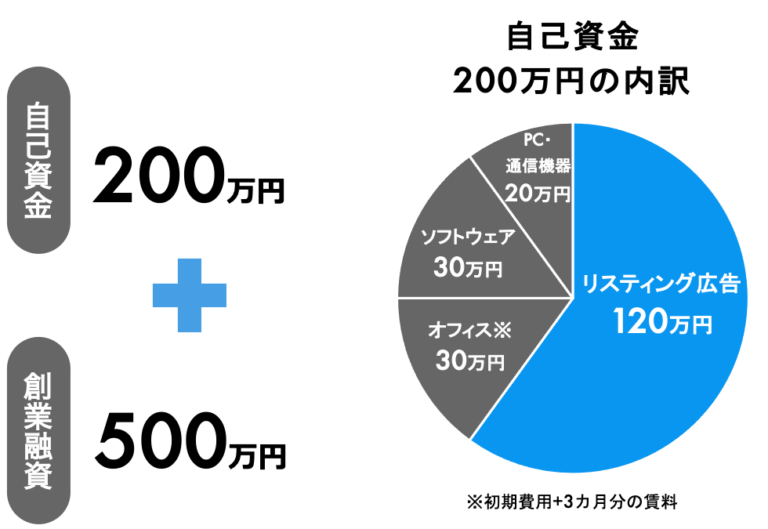

大阪市で独立開業したハイバレー経営会計事務所の場合、顧問先ゼロでの開業だったため、集客活動に対して注力することが必須でした。そこで代表の高谷浩忠税理士は自己資金200万円に加え、日本政策金融公庫から創業融資として500万円の借入を行い、合計で700万円の開業資金を確保しました。

融資を受けたことで思い切った投資配分ができ、オフィスの賃料と初期費用に30万円、ソフトウェア(会計・税務ソフト)に30万円、PCなどのハードウェアに20万円を支払い、さらにリスティング広告へ120万円の予算を確保しました。

(引用:会計事務所の開業、好スタートのための開業資金内訳と具体的な顧客獲得戦略 | STREAMED(ストリームド) (streamedup.com)))

その結果として顧問先数は順調に推移し、開業後11ヵ月で顧問先数は42件まで拡大したことで、開業直後のスタートダッシュを成功させることができました。

ハイバレー経営会計事務所の事例のように、外部からの資金調達によってインフラ整備や将来の収益獲得への投資に充てることができ、結果的に早期に事務所経営を軌道に乗せることも可能になります。

もちろん不必要な借入を行って闇雲に散財することは論外ですが、しっかりと事業計画を策定し、計画を実行するために必要な資金を調達することは重要です。事務所経営を成功へ導くために必要な投資配分を検証し、自己資金が十分でない場合には融資を受けることも検討しましょう。

必要性や用途を明らかにして融資を受けよう

税理士事務所を開業する際に融資を受ける場合、その必要性や用途をしっかりと検証しなければ、いたずらに資金が流出し、返済計画にも支障をきたすこととなります。一方で、融資額を有効に活用することができれば、事務所のインフラ整備や将来に向けた先行投資が可能となり、事務所経営を軌道に乗せることも比較的容易になります。

融資の審査を通過するためには単に必要書類を準備するだけでなく、客観性や妥当性を備えた説得力のある資料づくりが必要不可欠です。融資審査の結果として希望額の満額を借入できなかった場合には、事業計画自体の見直しや縮小を強いられる可能性もあります。

独立開業を成功に導くために事業戦略や資金計画をしっかりと構築し、外部からの資金調達が必要な場合には融資制度を積極的に活用しましょう。

また、独立・開業を検討している方は、ぜひこちらの記事も参考にしてみてください。

よくある質問

税理士事務所開業時の資金調達方法は?

「日本政策金融公庫」「自治体の制度融資」「民間金融機関」のいずれかによる融資が一般的です。特に日本政策金融公庫の「新創業融資制度」は無担保・無保証で借入が可能となるなど、さまざまなメリットがあります。

創業計画書を作成する際のポイントは?

融資審査では「返済可能性」を判断するため、創業計画書を通じて自らの「計画性」や「スキル」「堅実さ」を訴求しましょう。数字の根拠や具体的な経営戦略を構築し、実現可能性の高い計画書を策定してください。

税理士事務所における融資の用途は?

「事務所のインフラ整備」や「将来の収益獲得への投資」が一般的です。事務所として最低限の機能を確保するための賃貸借契約や備品の購入に加え、収益獲得に向けた集客活動や人材採用に充てるケースが多いでしょう。

独立・開業前後の集客のアイデアが欲しい方へ!

開業前後の事務所様から多くダウンロードをしていたいだいている、「開業税理士のための集客ガイド」をご用意しております。

税理士が行う最適な集客方法や各手法のメリット・デメリットを紹介している人気のガイドです。ぜひお気軽にご利用ください。