税理士として顧問先の経営を支援し、その対価として適切な顧問料を受け取ることは、事務所経営において極めて重要です。しかし、顧問料の提示時に値引き交渉を受けることも少なくありません。顧問料の「特別値引き」を行うべきかどうか、迷われる税理士の方も多いのではないでしょうか。値引きは一見、新規顧客の獲得や顧客満足度の向上につながるように思えますが、事務所に与える影響や他の顧問先との関係、さらには顧問契約という性質からくるリスクも考慮する必要があります。

本記事では、「値引き」の可否や注意点、そして適切な対応方法について詳しく解説していきます。顧問料の特別値引きを検討する際のポイントや、値引き交渉への効果的な対処法、そして値引き交渉自体を減らすための戦略についてもご紹介します。適切な対応で事務所の信頼性を高め、持続的なビジネス成長につなげるためのヒントをぜひお役立てください。

※厳密には、「値引き」は売買成立後に商品欠陥などがあった場合の減額を指しますが、一般的には「値引き」と「値下げ」の区別が曖昧なため、本記事では両者を同義として扱います。

開業事務所様におすすめ!

目次

顧問料の特別値引きはするべき?

税理士として顧客と顧問契約を締結する際、提示した顧問料に対して値引き交渉をされるケースは多々あります。商品がなく、明確な原価を持たない税理士は「値引きしてでも契約してもらえるなら問題ない」と考えてしまいがちです。

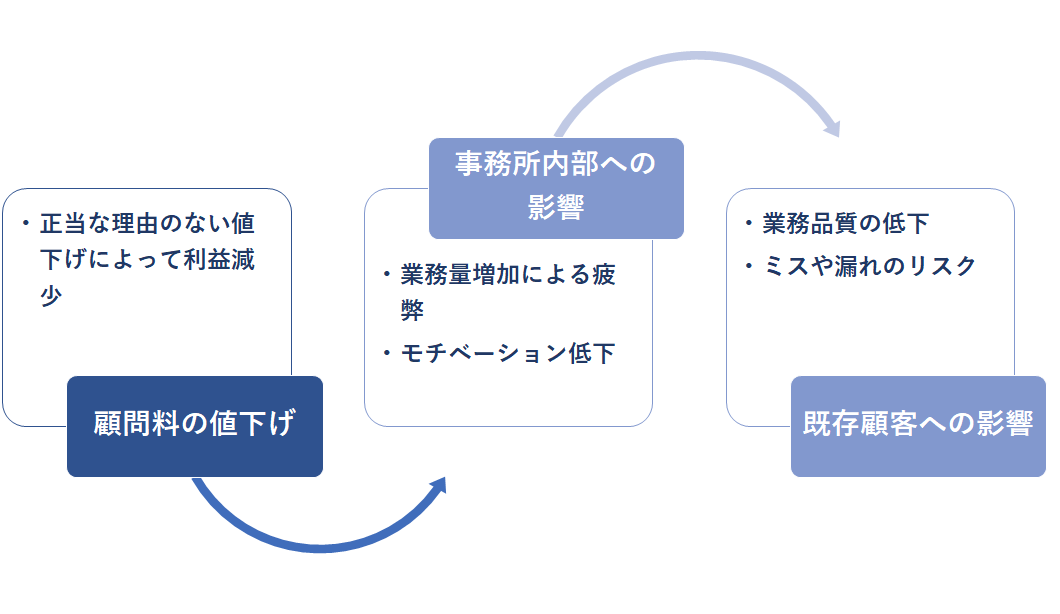

しかし、安易な値引きによって事務所の利益を削ることは、下図のように自分だけでなく事務所の職員や他の顧問先にも悪影響を及ぼす可能性があるため、できる限り避けるようにしましょう。

事務所に与える影響

値引きをすることで本来得られるはずの利益が計上できず、さらに多くの顧客が必要となり、事務所の職員の業務量は増加し、そのような状況が続くことで次第に疲労が蓄積していきます。特に開業当初は「早く仕事を受注しなければならない」という焦りから、自らを安売りしてしまい、格安の顧問料で契約を結ぶケースもあります。しかし、安価で獲得した顧問契約によって自らのキャパシティが埋まってしまえば、本来行うべき適正価格による集客活動に手が回らず、「忙しい割に儲からない」という状況から脱却できなくなってしまいます。

また、税理士事務所に限らず、獲得した利益を元手にすることで、人材の確保や営業活動などの経営に必要な投資や支出を行います。正規の料金で受注できないという事実は、提供するサービスの価値を自ら貶めてしまうことにもつながり、事務所全体のモチベーション低下にも発展しかねません。その反面、税理士業務の価値を顧客に正しく伝え、正規料金での契約を獲得することで税理士としての自信が深まります。結果、業績アップや業務効率化のサポートなど、顧問先への貢献意欲もより一層高まるでしょう。

他の顧問先に与える影響

理由のない値引きは他の顧問先との公平性を保てないだけでなく、既存の顧問先に対するサービスの質の低下にもつながります。

値引きによって顧問料を減額すれば、税理士事務所として必要な利益を確保するために顧問件数を増やす必要があり、顧問先1件あたりにかけられる工数は次第に減少します。このような悪循環によって既存の顧問先の満足度は低下し、ミスや漏れが生じれば顧問契約の解消へと発展する可能性もあります。

顧問契約という性質によるリスク

顧問契約において値引きを行うリスクは、顧問契約自体の「継続性」にも起因します。スポット案件とは異なり、顧問契約については一定期間にわたって取引が継続するため、安易な値引きによるデメリットも長期化する可能性が高くなります。

値下げ後に適正な顧問料への値上げを依頼するも、金額に折り合いがつかずに顧問契約の解消に至るような場合には、税理士事務所だけでなく顧問先にも顧問税理士変更の負担が生じます。正当な理由もなく顧問料の値引きを行うと、双方に負担を強いる結果となってしまうこともあります。

特別値引きをする際の注意点

値引き交渉を受けた際に、むやみに相手の要求を飲んでしまうことで「今まで提示されていた金額は何だったのか」とかえって不信感を与えてしまいます。

値引き交渉の有無にかかわらず、自らの事務所として提示した料金の妥当性をしっかりと伝えるとともに、正当な理由の下で値引きを行う場合においても、値引き期間を設定することの必要性を検証しましょう。

税理士の価値と適正な価格をしっかりと伝える

契約締結時に値引き交渉を受けた場合には、安易に値引きに応じる前に、顧問税理士としての価値や役割、適正な顧問料について正しく伝えることが重要です。経理や事務作業の代行だけでなく、「経営者にとって最も身近な存在として、顧問先の経営に寄り添ってサポートする」という税理士としての本質をきちんと理解してもらえるよう、丁寧な説明を心掛けましょう。

税理士事務所によっては、決算や年末調整手続きなどを顧問料に含むケースもあります。契約を締結した後でサービス内容に認識のズレが生じた場合には、本来請求するはずのものが請求できず、結果として値引きとなってしまう場合もあります。

特に顧問税理士を変更するケースでは、以前の税理士とは顧問料だけでなくサービス内容にも多少の差異があります。これまでのサービス内容も含めてヒアリングし、金額や業務内容に齟齬がないよう、契約前のすり合わせを徹底しましょう。

期限を決める

紹介割引など、何らかの理由によって値引きを行う場合には、値引きの期限を設定することも重要です。期限を設定しないと、顧問契約のように長期間にわたって継続する可能性のある取引では、値引きで減額される金額が雪だるま式に増加してしまいます。

毎月の請求書に値引き金額を記載し、正規料金から減額していることを明確にすることも効果的です。正規料金に戻るタイミングは、直前になってから顧問先へ伝達するのではなく、早めに周知し理解を得るようにしてください。

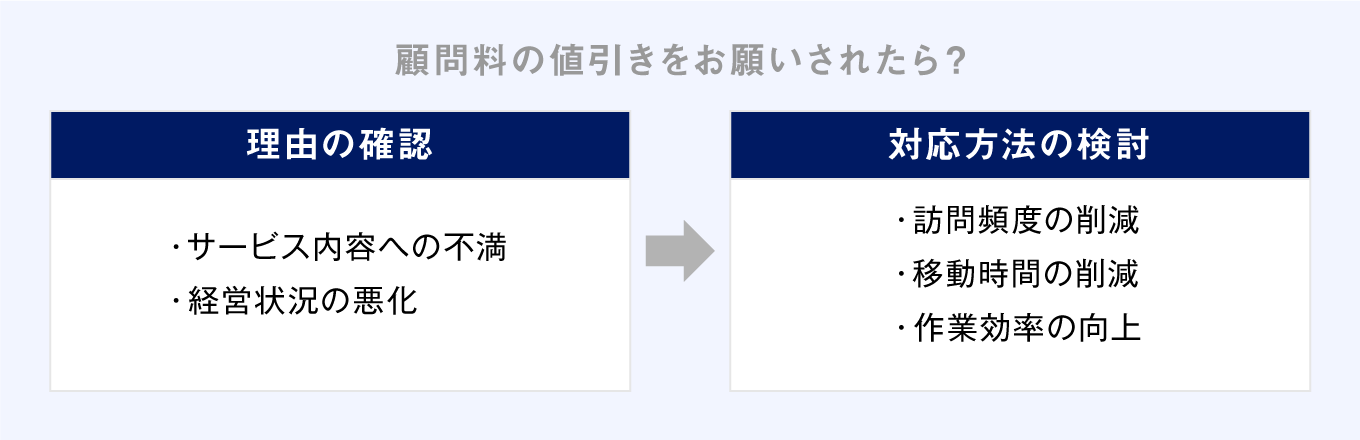

顧問料の値引きをお願いされたら?

正当な理由のない値引きは好ましくないですが、すべての値引き交渉に対し、その理由も聞かずにシャットアウトすることも適切とは言えません。ときには、値引き交渉の裏側にある顧客ニーズを知ることで、お互いに納得できる折衷案が見つかることも多々あります。

値引き交渉への対応については、以下の手順で行うことをお勧めします。

値引き交渉に至った理由をヒアリングする

値引き交渉に至る理由は事業者によってさまざまです。単に「顧問料を値切って得したい」というケースもあるでしょうが、中には税理士として汲み取るべきニーズが隠されていることもあります。

たとえば初めて税理士との顧問契約を締結する場合には、税理士のサービス内容が具体的にイメージできておらず、顧問料に見合ったサービスを受けられるのか不安に感じているケースも多いです。そのような場合には、価格交渉よりも顧問先に対するサービス内容をきちんと説明し、理解を得ることが重要になります。

依頼者の事業規模や資金繰りの状況によっては、毎月の顧問料が予算オーバーとなってしまうケースもあります。そのような場合には、サービス内容の見直しや、条件を変更することで対応の余地があるかどうかを検討してみましょう。

すでに顧問契約を締結している既存顧客から値引き交渉を受けた場合には、現状のサービス内容に不満を持っている可能性があるため、より慎重な対応が必要です。税理士事務所側の担当者変更でサービスの質が低下しているケースや、顧問先の経営状況または資金繰りの悪化で顧問料負担が厳しくなっているケースなど、さまざまな原因が考えられます。

値引き交渉という事実だけでなく、その原因に関しても十分なヒアリングを行い、誠意のある対応を心掛けましょう。

値引きの手段

「正当な理由のない値引き」については可能な限り避けるべきですが、サービス内容や提供方法などの一部を変更することで「値引きの正当な理由」を作ることは可能です。

基本的には顧問税理士の作業量に応じて顧問料も高まるため、以下のようにその一部を顧客に負担してもらうことで顧問料減額の余地が生まれます。

- 訪問頻度を減らす

- 「訪問型」から「来社型」や「オンライン対応」へ変更してもらう

- 記帳代行から自計化へ移行してもらう

- 現預金残高を必ず合わせるなど、帳簿の正確性を高めてもらう

- クラウド会計へ移行してもらい、会計処理の効率化を図る

- 手続きの代行ではなく、やり方を教えるコンサルティング業務へ切り替える

移動時間や作業工数の削減につながる方法を提案することで、顧問税理士としての原価を削減し、値引きを引き受ける余地を捻出しやすくなります。個人事業主などの場合には、顧問税理士として申告手続きを代行するのではなく、日々の経理処理や申告書の作り方を指導することで、顧問契約からスポットのコンサルティング業務へと移行することも可能です。

このように値引き交渉があった場合には、その要求を無下にするのではなく、顧客のニーズを汲み取り、弾力的な対応で税理士報酬を減額する方法を提案することも効果的です。

値引き交渉をなくすためには?

顧客との値引き交渉自体がストレスであり、可能な限り削減したいと考える税理士も多いかもしれません。そのような場合には料金表を作成し、ホームページなどへ掲載することをお勧めします。

顧問税理士としての業務量は、必ずしも顧問先の業種や売上規模に比例するものではないため、料金表を作成していない事務所も多いです。しかし、料金表という明確な基準がないことで門戸が広がる代わりに、さまざまな金銭感覚を持った見込み客の対応に当たらなければならず、必然的に価格交渉の機会も増加します。依頼者にとっても、金額がわからないまま税理士事務所へコンタクトを取ることは精神的な負担があります。

事前に料金がわからないことは、双方に不毛な時間を生みます。

料金表を作成し、事務所のサービスをメニュー化することで、その金額でサービスを購入する意思のある客層を絞り込むことが可能になります。「価格交渉は苦手だ」「あらかじめ顧問料に理解のある見込み客への対応に集中したい」という場合には、明確な基準として料金表を掲載するなどの工夫を講じるようにしましょう。

顧問料の値引きについてはしっかり検討する

ビジネスの世界において価格交渉は日常茶飯事であり、税理士業界も例外ではありません。しかし安易な値引きを行うと、事務所の職員のモチベーション低下や疲弊の原因となるだけでなく、事務所としての業務品質が下がれば既存顧客に対する悪影響も懸念されます。

税理士事務所の本来の姿は、適正価格を提示し、サービス内容と対価に納得した顧客の業務を受注することです。値引き交渉への対応方法だけでなく料金表に金額を明記し、顧問料に見合ったサービスであることを顧客にきちんと訴求できるような情報発信を心掛けましょう。

また、独立・開業を検討している方は、ぜひこちらの記事も参考にしてみてください。

よくある質問

顧問料は値引きすべき?

理由のない値引きは適切ではありません。そのような値引きによって事務所の利益は減少し、より多くの顧客が必要となるため、職員は疲弊しやすくなります。また業務品質が低下すれば、既存顧客にも悪影響が及びます。

値引き交渉を受けた場合の対応は?

相手の要望を無下にするのではなく、背景にあるニーズを汲み取るようにしましょう。サービス内容を正確に伝え、予算オーバーの場合には訪問回数を減らすなど、弾力的な対応が効果的なケースもあります。

値引き交渉を避けるためには?

料金表を作成することをお勧めします。ホームページ等にサービス内容だけでなく料金表を掲載することにより、その内容に納得した見込み客に絞り込みができるため、値引き交渉の機会を減らすことができます。

理想の事務所運営の実現へ

50,000名を超える士業事務所の方々との取引実績を持つマネーフォワードが提供する、 開業前後で役にたつノウハウをすべて盛り込んだ、税理士・会計事務所様専用ページはこちら。