税理士試験に合格された方や税理士になれる資格を有している方の中には、独立開業を目指している方も多いと思います。しかし、事務所の経営は簡単ではなく、独立開業をした数年後に事務所をたたんでしまう方がいるのも事実です。そこで本記事では、開業時の失敗しやすいポイントや事例を紹介し、事務所経営を軌道に乗せるためのノウハウを解説していきます。

目次

税理士の独立開業が失敗してしまう原因

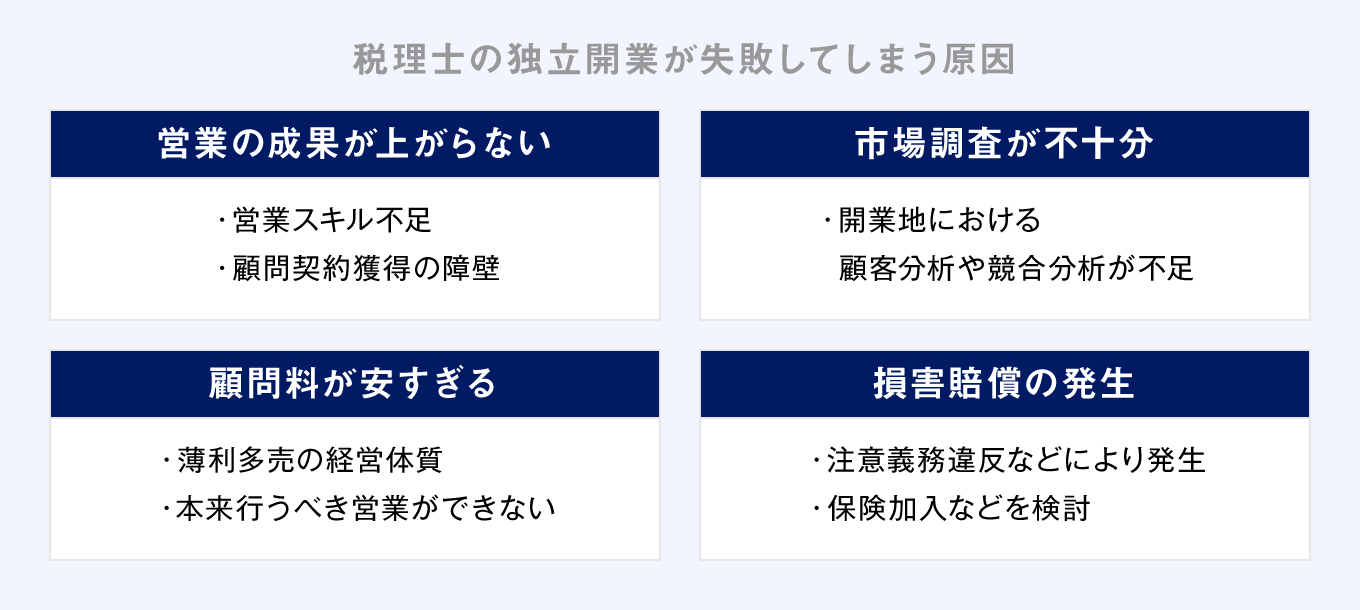

独立開業した税理士が事務所経営に失敗してしまうケースでは、下図のとおりいくつかの原因が考えられます。

経営者が抑えておくべき一般的な注意点だけでなく、税理士業界特有の内容も存在するため、税理士が独立開業に失敗しやすいポイントをしっかりと理解し、健全な事務所経営を目指しましょう。

営業がうまくいかない

どのような業種であってもまずは収入源となる売上を確保しなければ、いずれ事業資金が枯渇してしまいます。税理士も同様に、顧客を獲得できなければ事務所経営が軌道に乗らず、次第に資金繰りも圧迫されることとなるでしょう。独立開業後にはまず顧客を獲得するための営業活動を行う必要があります。

しかし開業前に十分な営業経験を積んでいない場合には、営業スキルやノウハウが備わっておらず、効果的な集客が行えないケースも多いです。そのような状況で手当たり次第に営業活動を行えば広告宣伝費や交際費がかさみ、ますます資金繰りが悪化する原因となります。

また税理士事務所の場合には、税務顧問契約を締結することで毎月の顧問料を得ることができ、安定した収入の基盤となります。しかし中小企業や個人事業主にとって、顧問税理士の変更は一定の負担を伴うものであり、頻繁に変更するわけではないため、税理士変更によって新たな顧問先を獲得することは容易ではありません。そのような背景も、独立開業した税理士の営業活動がより一層困難である大きな要因となっています。

十分に市場調査ができていない

インターネットが普及し、オンライン化が進む現代においても、税理士業界では近場の税理士事務所へ業務を依頼するケースが多いのが現状です。独立開業にあたっては開業場所が重要な要素となり、開業予定地の選定の際に十分な市場調査を行っていないと、その後の事務所経営にも支障をきたす場合があります。

具体的には開業予定地の周辺エリアに関し、ターゲットとなる顧客層について以下の分析を行いましょう。

- 事業形態(個人、法人)、年商規模、経営者の年齢層

- 業種の分布(製造業、飲食店が多いなど)

- 見込み客のニーズ(創業支援、事業承継など)

独立開業時の市場調査は、統計資料や数字を分析するだけでなく、実際に足を運んで自分の目で直接確認するようにしましょう。

顧客層の分析だけでなく、競合となる他の税理士事務所の調査も必須です。特に自分と同様のコンセプトやターゲット層、サービス内容を掲げる他の事務所が周辺に存在する場合、それらの事務所が比較対象として挙がることになります。

顧客層が重複しない地域を開業場所として選ぶことが理想ですが、事業者が多いエリアほど競合となる事務所が存在する可能性も高まります。開業前の競合分析は必ず行い、「選ばれる税理士」となるために必要な差別化の方法を検討しましょう。

顧問料の設定が適切でない

独立開業に対する最大の不安は、「安定的な収入を確保できるかどうか」という点に尽きます。そのような背景から開業当初は顧問料を値下げしてでも顧客獲得を目指す税理士が増え、意図せず「薄利多売」の経営状況に陥ってしまうケースも多いです。

特に税理士業務においては商品仕入れのような直接的な原価がないため、顧問料の値下げに対する抵抗感が薄れてしまいがちです。しかし根拠のない値下げで獲得した顧問先で自らのキャパシティが埋まってしまえば、報酬に見合わない業務に追われ、本来行うべき営業活動ができなくなってしまいます。

適正価格を下回る顧問料で顧客を獲得することで心身ともに疲弊し、「薄利多売」の状態からなかなか脱却することができず、結果として事務所経営を軌道に乗せることが難しくなってしまうでしょう。

損害賠償が発生した

税理士業務は、税務代理や税務署類の作成、税務相談といった独占業務をはじめ、経営に関するコンサルティング業務や創業支援など多岐にわたります。しかしそれらの業務を通じて顧客に対して損害が発生した場合には、税理士が損害賠償請求を受ける可能性もあります。

税理士事務所が顧客との間で締結する税務顧問契約は委任契約に該当します。損害賠償には、委任契約の受任者としての義務に違反した場合に「債務不履行に基づく損害賠償」が発生するケースと、税理士としての善管注意義務に違反した場合に「不法行為に基づく損害賠償」が発生するケースの2通りが存在します。

営業活動によって顧問契約を獲得できたとしても、自らのミスや漏れによって顧問先に損害が生じた場合には、その損害額が大きいほど多額の賠償請求が発生するリスクがあります。

予期せぬ損害賠償の負担により、事務所の経営状況が急激に悪化するケースも存在します。

税理士事務所としてミスや漏れを防止する体制づくりは必要不可欠ですが、損害賠償請求のリスクを軽減するために「税理士職業賠償責任保険」へ加入する税理士も多いです。「税理士職業賠償責任保険」とは、株式会社日税連保険サービスが提供する税理士向けの保険制度であり、税理士資格に基づいて行った業務によって損害賠償請求を受けた際に保険金が支払われます。

税理士事務所を開業する場合には売上拡大のみに注力するのではなく、ミスが発生しない体制づくりや、万が一ミスが発生した場合の対処方法まで十分に検討しましょう。

独立開業した税理士が失敗したと思うこと

独立開業後に事務所経営を軌道に乗せた税理士でも、開業時を振り返ると反省すべき点や失敗したと感じることは少なからず存在します。

以下では実際に税理士事務所を開業し、活躍を続けている経営者の事例を2つ紹介します。

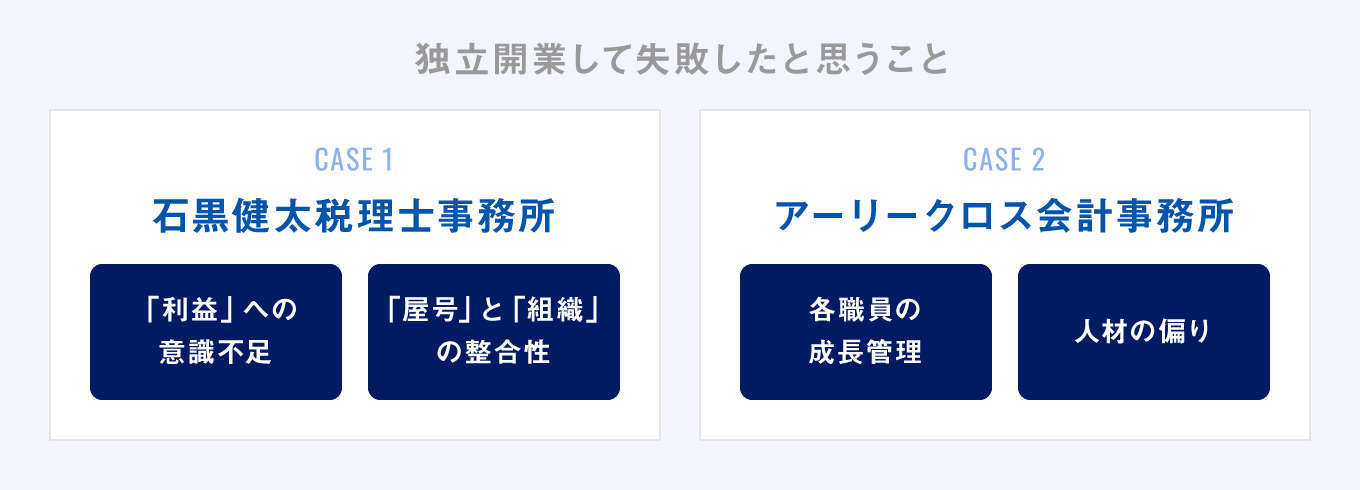

石黒健太税理士事務所の事例

京都市で事業を営む石黒健太税理士事務所では、自らと年齢の近い若手経営者への創業支援を中心にサービスを展開し、開業当初から目標としていた「開業後5年で売上1億円」を達成しました。

はたから見れば順風満帆に見える経営状況ですが、自らの独立開業を振り返り、石黒税理士は以下の2点を反省点として挙げています。

- 売上を追求するあまり、「利益」への意識が不足していた

- 事務所名に自分の名前を入れない方が良かった

「開業時から5年で売上1億円」という目標は掲げていたものの、利益に関しては具体的な目標がなく、その結果として経費の管理が甘くなっていました。また屋号に自らの名前を入れたことで所有者感が出てしまい、理念共有型の組織を目指す事務所として相反するイメージをもたらしてしまいました。

石黒健太税理士事務所の事例を参考に、売上だけでなく利益にも焦点を当てた事務所経営を志し、事務所の将来像をイメージした意思決定を行うようにしましょう。

アーリークロス会計事務所(現:税理士法人アーリークロス)の事例

アーリークロス会計事務所はクラウド会計の導入支援を積極的に行うことで急成長を遂げました。石黒健太税理士事務所と同様に新規創業者を中心にサービス展開を行い、現在の関与先数は約900件にも達しています。

アーリークロス会計事務所を開業し、現在は税理士法人アーリークロスのCBO兼CPOである花城正也氏も、開業当初を振り返って以下の反省点を挙げています。

- 職員ごとの成長管理が不十分だった

- 事務所の人材に偏りが発生してしまった

職員ごとの売上や予算を管理し切れていないことで、事務所の成長と各職員の成長を混同しやすい環境となってしまいました。また開業当初に紹介経由のみで職員を採用したことで身内感が強まり、事務所内の人材のバランスが偏ってしまったため、「外部の求人サービスを利用すべきだった」と振り返っています。

アーリークロス会計事務所の事例のように、独立開業によって自らの事務所を開業する場合には、「経営者」だけでなく「雇用主」としての役割を果たさなければなりません。職員を雇用して組織として発展するためには、職員の目標設定やスキルアップ、モチベーション管理などの方法についても日々模索していく必要があるでしょう。

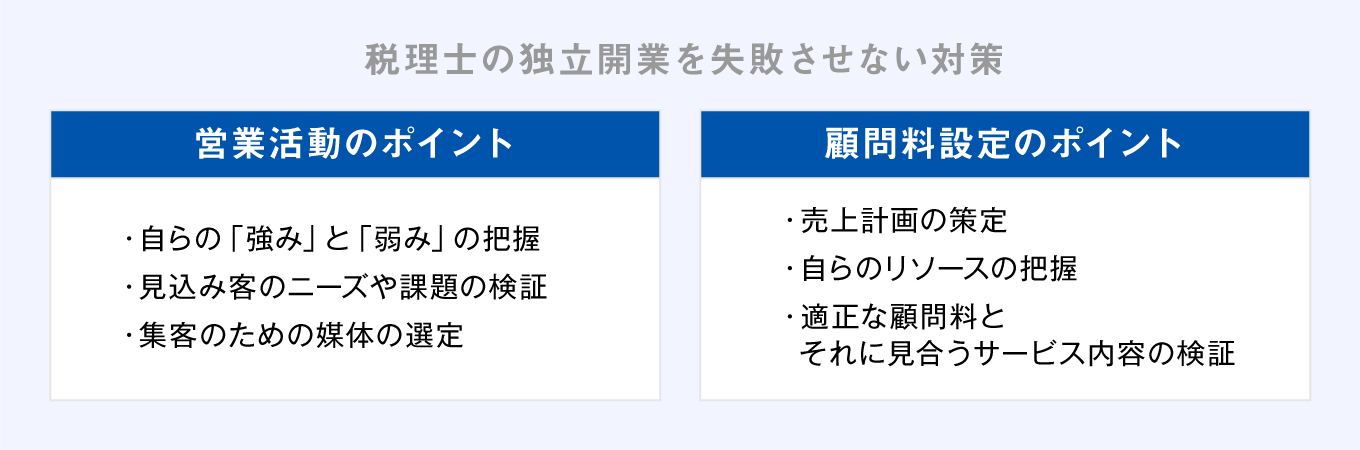

税理士の独立開業を失敗させない対策

税理士が独立開業を失敗させないためには、事務所経営を軌道に乗せるための戦略が必要となります。

具体的には下図のポイントを重視して、独立開業の成功確率を高めましょう。

営業のポイント

税理士事務所の開業にあたっては、闇雲にコストを費やして営業活動を行うのではなく、限られた事業資金で効率的な集客を実践する必要があります。

そのためには自己分析を行い、自らの強みや弱みを把握することが重要です。十分な自己分析を行わずに開業すると、自らの「売り」がわからず、見込み客に対して効果的な情報発信ができなくなってしまいます。開業前に培った専門的な知識や経験を整理することで自分の強みを知り、競合する他の税理士事務所との差別化を図りましょう。

効果的な営業活動を行うためには、自己分析だけでなく、自分が提供するサービスを必要とするターゲット像を具体的にイメージすることも重要です。ターゲットとなる顧客層が抱える課題やニーズを分析し、それらの見込み客に対して自らのサービスの価値を訴求しなければなりません。

顧客層や提供するサービス内容によって、Web広告やチラシ営業など、集客に効果的な媒体も異なります。営業活動における費用対効果を最大化するためにも、さまざまな観点から営業戦略を構築し、PDCAサイクルを回して営業スキルに磨きをかけましょう。

リソースに合った顧問料の設定

商品の販売ではなくサービスの提供を行う税理士業界においては、税理士事務所としての「リソースの限界」が「売上の上限」となります。割安な顧問料によって自らのリソースを消費することで、本来受注すべき案件が受けられなくなってしまう可能性もあるためご注意ください。

また顧問料を値下げした場合には、まとまった収入を確保するためにより多くの顧問先を抱える必要があります。しかし顧問先が増えるほど1件あたりにかけられる工数は減少するため、顧客満足度が低下しやすくなるだけでなく、ミスや漏れが発生し、賠償責任へ発展するリスクも高まるでしょう。

独立開業する際には、あらかじめ自分のリソースを加味した売上計画を作成することをお勧めします。特に税理士業務の根幹となる税務顧問契約に関しては、1件あたりの年間売上高をイメージしやすい性質を持っています。

たとえば年間の総売上高として1,000万円を目標とする場合、顧問先1件あたりの年間売上高を100万円と想定すれば、「100万円×10件」の顧問契約が必要となります。しかし1件あたりの売上高が50万円に減少すれば、売上目標を達成するためには「50万円×20件」の顧問契約が必要となり、顧問料を下げるほどより多くのリソースが消費されることとなります。

このように根拠のない値下げを行うことで自らのキャパシティが圧迫され、売上目標への到達はますます遠のいてしまいます。無計画に値下げを行うのではなく、きちんと売上計画を策定し、自らのリソースに照らし合わせて適正な顧問料を算定しましょう。自分にとっての適正な顧問料を把握することで、その金額に見合ったサービス内容やターゲットとなる顧客層もイメージしやすくなります。

開業税理士が失敗しやすいポイントを知って成功につなげる

税理士は自らが健康である限り生涯現役で活躍することができ、顧問先に寄り添って成長や発展をサポートできる魅力ある職業です。しかしすべての税理士が独立開業を成功できるというものではなく、事務所経営が軌道に乗らずに廃業してしまうケースも少なからず存在します。

そのような失敗事例から注意すべきポイントをしっかりと抑え、自分自身に合った事業計画や経営戦略を策定することで、事務所経営を成功へと導きましょう。

よくある質問

税理士の独立開業が失敗する原因は?

営業スキルの不足や事前の市場調査が不十分であることによって顧客獲得ができず、経営状況が悪化するケースも多いです。また顧問料の過度な値下げや損害賠償請求の発生についても失敗の原因として挙げられます。

税理士の営業活動のポイントは?

まずは自己分析を行い、自らの強みと弱みを把握しましょう。そして具体的なターゲット像をイメージし、それらの見込み客のニーズを満たすサービスを検討し、適切な媒体によって情報発信を行う必要があります。

顧問料を設定するためのポイントは?

自らのリソースに基づいた売上計画を策定することが重要です。売上目標と受注可能な顧問先数から、顧問先1件あたりで受け取るべき顧問料が算出されます。そしてその顧問料に見合ったサービス内容を検討しましょう。

独立・開業前後の集客のアイデアが欲しい方へ!

開業前後の事務所様から多くダウンロードをしていたいだいている、「開業税理士のための集客ガイド」をご用意しております。

税理士が行う最適な集客方法や各手法のメリット・デメリットを紹介している人気のガイドです。ぜひお気軽にご利用ください。