税理士として独立開業し、個人事業主として事務所を運営されている方も多いことでしょう。事業の拡大や節税対策を考える中で、法人化を検討したことはありませんか?法人化には多くのメリットがある一方、デメリットや注意点も存在します。では、税理士が事務所を法人化する判断はどのように下すべきなのでしょうか。

本記事では、税理士が法人化するメリットとデメリットを詳しく解説し、法人化に必要な条件や費用、さらに法人化を検討する適切なタイミングについてもご紹介します。また、税理士の法人化と一般的な法人化の違いにも触れ、事務所のフェーズや目標に応じた最適な選択をサポートします。税理士としての事務所運営をより効果的に行いたい方は、ぜひ最後までお読みください。

経営・事業計画を実現する土台のノウハウ!

目次

税理士が法人化するために必要なこと

税理士法人とは、合名会社に準ずる特別法人であり、その設立には税理士法に定められた以下の要件を満たす必要があります。

- 社員は2名以上

- 社員は税理士のみで構成

参考:税理士法人|国税庁

税理士法人における「社員」とは、一般的な株式会社などの「取締役」に該当します。

税理士が法人化する場合には、1人の税理士が単独で法人設立を行うことはできず、2名以上の税理士が社員となり、共同で設立しなければなりません。

したがって、税理士法人を設立する場合には、経営ビジョンを共有できるパートナー選びが重要です。また脱税相談を行ったなど業務停止処分を受けた税理士については、業務停止期間が経過してからでないと社員となることができません。

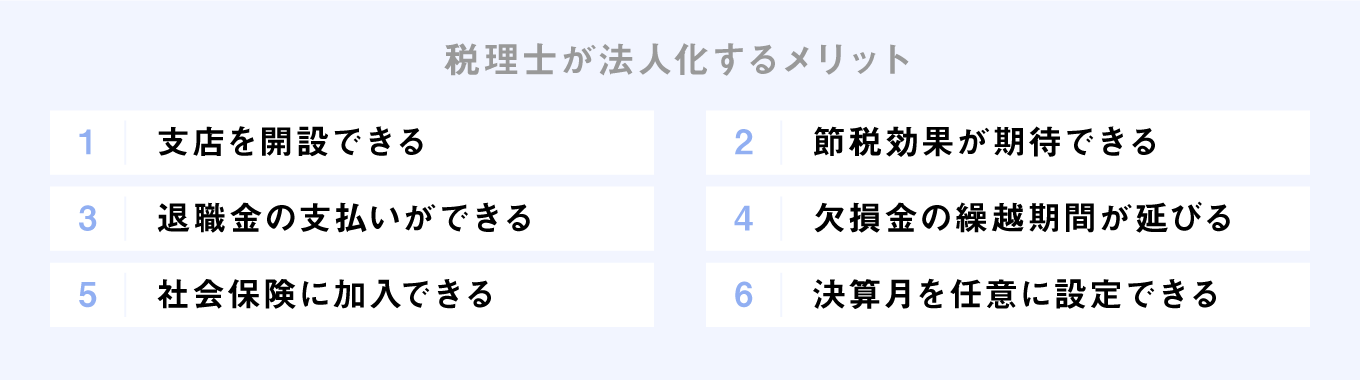

税理士が法人化するメリットとは

税理士が税理士法人を設立することによって、経営面だけでなく、税金計算においてもさまざまなメリットが期待されます。

支店を開設できる

個人事業主として税理士事務所を経営する場合、営業エリアや業務内容を絞って事業活動を行うケースが大半です。それに対して税理士が法人化する場合には、職員を増員し、営業エリアを広げるなど、事業規模の拡大を図るケースが一般的でしょう。

税理士法人を設立することで、本社事務所とは別に、新たに支店を設置することが可能となります。ただし各支店には社員税理士が1名以上常設しなければならないため、たとえば支店の数が5つであれば、必然的に5名以上の税理士が在籍していることが条件となります。

税理士法人を設立し、税理士や職員を増やし、支店数を拡大することによって、さまざまな地域へ進出することが可能となります。事業規模を拡大することで、自社のブランド力や知名度が高まり、規模の大きな顧客や案件を受注しやすくなるでしょう。自社の知名度を高めることは対外的なメリットだけでなく、有能な人材を雇用しやすくなるという効果も期待されます。

→ブランド力や知名度を高めるためには、魅力的なプロフィールの作成が欠かせません。プロフィールの作成方法をご紹介した資料を下記から無料でダウンロードいただけます。ぜひご活用ください。

節税効果が期待できる

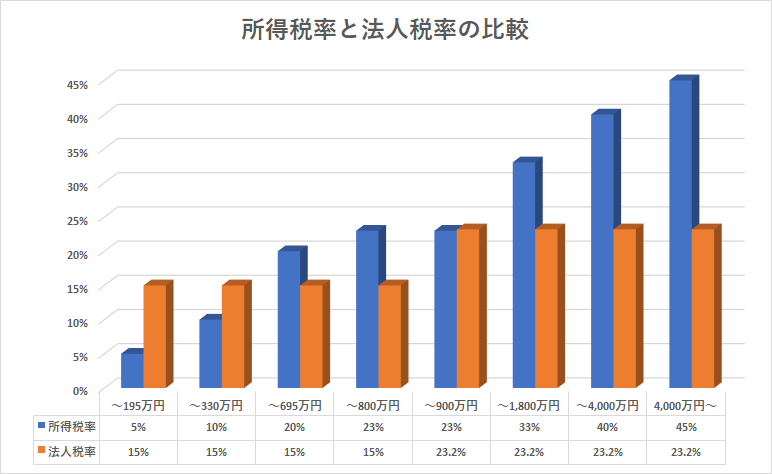

税理士法人を設立することで、税理士としての利益に対しては、所得税ではなく法人税が課されることとなります。所得税の場合には、下図のように所得金額に応じて5%~45%の税率が適用されますが、資本金1億円以下の普通法人の場合には、法人税率は23.20%が上限となります。

一定規模以上の利益が発生する場合には、法人化することで節税効果が期待できるでしょう。

また法人化によって経費の幅を広げることも可能です。代表社員やその家族に対する人件費の支払いや社宅、保険契約の活用など、個人事業主に比べて経費の範囲が拡大することで、より節税がしやすくなります。税理士法人を設立することにより、個人と法人を含めた全体的な視点から税負担を軽減することができます。

退職金の支払いができる

法人化することで、代表社員や社員税理士は毎月の役員報酬だけでなく、社員の地位から退く際には、勤続年数や実績に応じた退職金を受け取ることも可能です。退職金については臨時的な収入であることから、過度な税負担が生じないよう、税務上優遇されています。

税理士法人を設立することで、税負担を抑えつつ退職金を支払うことが可能となり、個人事業主と比べて退職後の生活資金を確保しやすくなるでしょう。

欠損金の繰越期間が延びる

欠損金とは、事業を営む上で発生した損失を指します。欠損金については翌年以降に繰り越すことができ、将来発生する利益と相殺することにより、税負担を軽減することが可能です。

欠損金の繰越しについては期限が定められており、所得税が3年であるのに対し、法人税では10年に設定されています。法人化することで欠損金の繰越期限が延びるため、万が一損失が発生した場合にも有効活用しやすくなるでしょう。

社会保険に加入できる

個人事業主の場合、税理士事務所については社会保険は任意加入となりますが、法人の場合には人数に関わらず強制加入となります。税理士法人を設立することにより、社会保険料の一部を会社が負担しなければならない点はデメリットと捉えることもできるでしょう。

しかし、職員の福利厚生環境が整備され、優秀な人材を雇用しやすくなったり、離職率が減少したりするなどのメリットも期待できます。

決算月を任意に設定できる

個人事業主の場合には、毎年12月末までの所得で税額を計算する「暦年課税」が強制適用されます。税理士の場合、顧客の確定申告業務の真っ只中に、自らの申告手続きも行う必要があるため、繁忙期の過酷さにますます拍車がかかってしまうことでしょう。

法人化を行った場合には、株式会社と同様に、任意の決算月を設定できます。税理士業務における閑散期に決算月を設定することで、業務負担を軽減することが可能です。

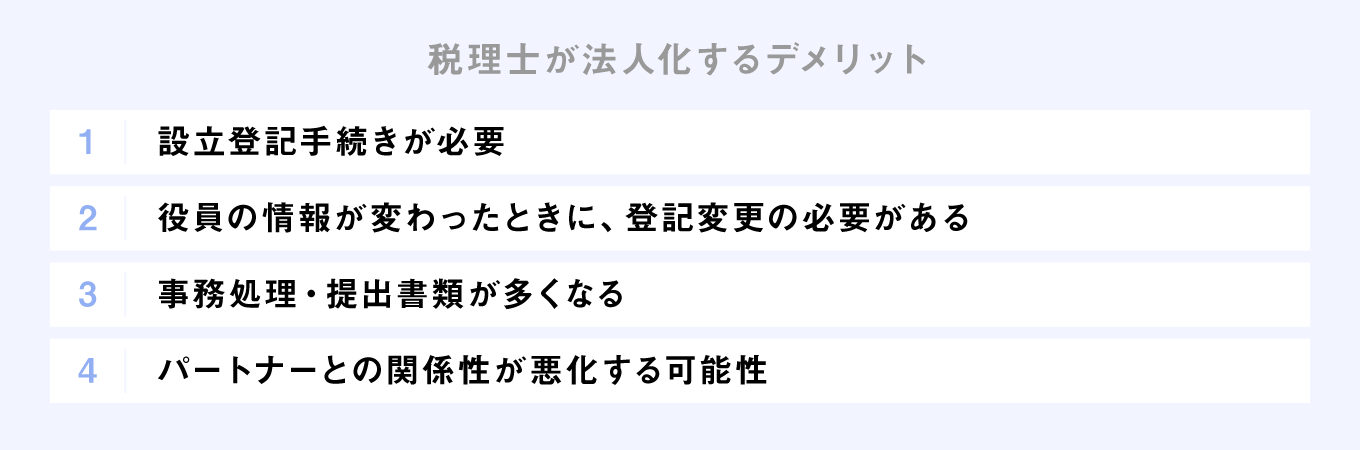

税理士が法人化するデメリットとは

税理士法人の設立にはメリットだけでなく、注意すべきデメリットもいくつか存在します。デメリットについてもしっかりと理解した上で、法人化を検討しましょう。

設立登記手続きが必要

一般的な株式会社と同様に、税理士法人を設立する場合においても、法務局にて登記手続きが必要です。具体的には、設立年月日や会社名、本店所在地、代表社員の住所や氏名などの情報を登記します。

会社設立登記については、必要書類を準備することで自分で手続きを行うことも可能です。時間を確保することが難しい場合や手続きに不安がある場合には、10~20万円程度の費用はかかりますが、司法書士などの専門家へ手続きを依頼しましょう。

役員の情報が変わったときに、登記変更の必要がある

税理士法人の場合、会社名や本店所在地、代表社員の住所など、登記事項に変更があった際には、その都度、登記内容を変更するための手続きを行わなければなりません。

株式会社の場合には、取締役に変更がなくても、任期満了に伴う重任登記が必要となります。しかし税理士法人の場合、定款で代表社員や社員税理士の任期を定める必要がないため、社員に変更がなければ登記手続きは不要です。

事務処理・提出書類が多くなる

税理士法人に限らず、法人化することで決算手続きが必要となるだけでなく、毎年の社会保険の手続きも行わなければなりません。個人事業主に比べ、法人化することでこれらの提出書類も多くなり、さらに事業規模を拡大することで、事務作業も増えていくこととなります。

法人化に伴って組織を拡大する際には、ITツールの導入も含め、事務作業の効率化について検討するようにしましょう。

パートナーとの関係性が悪化する可能性

税理士法人だけでなく、一般企業においても、共同経営者との健全な関係性を維持することは容易ではありません。業務負荷の偏りに対する不満や経営ビジョンの違い、金銭問題など、パートナーとの関係性がこじれるリスクは数多く存在します。

税理士法人を設立する際には、「仲が良い同業者」や「以前お世話になった先輩」などの表面的な理由でパートナーを選ぶことはお勧めしません。お互いが持つ価値観や方向性、スキルを話し合い、パートナーとして長年にわたって健全な関係性を醸成できるかどうか、じっくりと検討しましょう。

税理士の法人化と一般の法人化の違い

一般的な個人事業主が法人化を行う理由は節税だけでなく、法人化による社会的な信用力を得ることを目的とするケースも少なくありません。特に実績の少ない個人事業主の場合には、ビジネス面での信用力だけでなく、住宅ローンや不動産の賃貸借契約、クレジットカード作成など、プライベートでの信用力に関しても苦労することが多いでしょう。

税理士の場合には、国家資格を有していることもあり、個人事業主でも一定の信用力は得やすい傾向にあります。税理士が新たに法人を設立する場合には、信用力の強化を目的とするよりも、支店の開設も含め、税理士事務所としての事業規模拡大を目指すための基盤づくりと捉えるケースが一般的です。

法人化のためにかかる費用

税理士法人の設立にあたり、日本税理士会連合会より「社員資格証明書」の発行を受ける必要があり、発行手数料として1,200円を支払います。その後、登記手続きを司法書士へ依頼する場合には、約10~20万円が必要となります。

登記の完了後、所属の税理士会へ設立届出書を提出し、届出手数料1万円や入会金約4万円、支部会費も含めた年会費として10~15万円程度を負担しなければなりません。社員となる税理士個人についても、「開業税理士」から「社員税理士」へ区分変更が必要となるため、別途変更手数料5,000円を支払います。

税理士法人を設立する場合には、手続き費用として30~40万円程度は見込んでおくことが望ましいです。上記以外にも、税理士法人を設立することにより、看板や名刺作成、ホームページ変更などの追加費用が発生する可能性も考えられます。

法人化を検討するタイミング

税理士法人の設立を検討すべき時期としては、個人事務所では実現できない目標が見つかったタイミングが望ましいです。「より大規模な顧客や案件を受注したい」「支店を増やして営業エリアを拡大したい」「個人事業主としての税負担が大きいと感じる」場合には、法人化を検討すべき段階と言えるでしょう。

税理士法人の設立に際しては、最低でも2名の税理士が必要であることから、「パートナーとして共に働きたい」と感じる他の税理士との出会いも、法人化を検討するひとつのタイミングとなります。

→案件を受注した後は、継続的なフォローが欠かせません。既存顧問先のサポートを通じた契約の継続や顧問先の単価の向上を実現する、カスタマーサクセス経営の概念についてご紹介「今後の事務所経営のポイントとカスタマーサクセス経営の概念とは」

事務所のフェーズや目標に応じて法人化を検討する

今回は税理士法人を設立するメリットやデメリットについて解説しました。事業規模の拡大や支店の開設、節税などのメリットが期待できる一方、事務手続きの煩雑さやパートナーとの関係悪化のリスクなど、デメリットについてもしっかりと検証する必要があります。

税理士としての経営ビジョンや利益状況を踏まえ、さらなる飛躍に向けたひとつの選択肢として、法人化を検討しましょう。

よくある質問

税理士法人設立に必要なことは?

税理士法人設立には、社員となる税理士が2名以上必要であるため、1人の税理士が単独で法人化することはできず、パートナーとなる税理士と共同で設立しなければなりません。

税理士法人設立のメリットは?

税理士法人を設立することにより、支店の開設が可能となり、営業エリアを拡大することができます。また自らに報酬や退職金を支払うことができ、利益状況によっては節税効果を得ることも期待できるでしょう。

税理士法人設立のデメリットは?

税理士法人に限らず、会社設立にあたっては登記手続きが必要となります。また決算や社会保険手続きが必要となるなど、書類作成を含めた事務作業が増加することとなるでしょう。

理想の事務所運営の実現へ

50,000名を超える士業事務所の方々との取引実績を持つマネーフォワードが提供する、 開業前後で役にたつノウハウをすべて盛り込んだ、税理士・会計事務所様専用ページはこちら。