- 更新日 : 2024年1月15日

予実管理とは?目的、予算管理の進め方、エクセルでの作成方法のポイント

企業経営にぜひ役立てたいプロセスの一つに予実管理があげられます。予実管理とは、経営管理のための手法の一つで、あらかじめ設定した予算と実際の業績を比べて原因を分析・改善していく予算管理手法の一つです。予実管理を活用することで組織の課題と改善ポイントを特定することができます。今回は、予実管理の意義・目的、エクセルでの予実管理表作成方法を紹介し、実際にデータを活かす業務改善手法や進め方についても解説します。

目次

予実管理とは

予実管理とは、企業の予算とその予算の実行結果である実績を比較分析することにより、予算の到達度や今後の課題を明らかにする手法です。

予実管理による比較分析により、次の予算を立てる際、より実績に即した値を導くことができます。

企業の予算とは、新事業年度開始にあたっての企業の意志であり、予実管理をすることで企業が今どういう状況であるのかを把握することができます。

予実管理において必要なことは、売上とその売上の達成にかかる費用を管理することに尽きます。

予実管理表の作成

実際に予実管理を行っていくためには、どうすればよいのでしょうか。自社で予実管理を担当していない人にとっては、どこから手を付けていいのかわからないかもしれません。ここでは、エクセルで予実管理を行っていくために必要な考え方と資料の作り方のポイント、エクセルで予実管理表をつくる際の実際のエクセル表の例、予実管理をやりやすくして改善に活かしていくために気を付けておくべき点について、実例も用意した上で、簡単に紹介します。

| 科目 | ||||||

|---|---|---|---|---|---|---|

| 予算 | 実績 | 差異 | 予算 | 実績 | 差異 | |

| 売上 | 100 | 120 | +20 | 370 | 400 | +30 |

| 売上原価 | 75 | 90 | +15 | 290 | 310 | +20 |

| 売上総利益 | 25 | 30 | +5 | 80 | 90 | +10 |

| 販管費 | 15 | 20 | +5 | 55 | 50 | △5 |

| 営業利益 | 10 | 10 | 0 | 25 | 40 | +15 |

| 営業外費用 | 5 | 5 | 0 | 15 | 20 | +5 |

| 税引前利益 | 5 | 5 | 0 | 10 | 20 | +10 |

エクセルで予実管理表を作成する

予実管理の方法には、エクセルや専用ツールを利用する方法などがあります。

エクセルを利用した場合、管理が進むにつれて、シート間の参照やセルに埋め込む式が複雑になる場合も少なくありません。都度見直して、極力シンプルでかつ短時間で報告ができるように工夫する必要があります。

エクセルを利用した予実管理の主なメリットは以下の通りです。

- 自社の予算や運営組織に即した管理表を作成できる

- 月ごと、四半期ごとなど臨機応変に比較できる

では、エクセルで予実管理をする場合、どのような準備が必要でしょうか?準備のポイントは2点あります。

予算の設定が明確であること

エクセルで予実管理をする場合、予算がおおよそ損益計算書の形となっていることが必要です。

売上だけ、利益だけの予算でなく、また全社の予算だけでなく、商品単位又は部門単位の予算を立てることが求められます。

予実差異を分析調査するにあたって、どの商品や部門で差異が発生しているのかを知るためです。これらのデータを整理して表現するには、損益計算書の形が適しています。

予算値が適正であること

昨年度の実績値をそのまま今年の予算にしたり、高すぎる予算を立てたりしても意味がありません。

次の事業の傾向を先読みし、営業部の持っている情報や人事データ、経理の持つ固定資産のデータなどを出し合い、適切な予算を立てるべきです。

エクセルでの予実管理方法とは?

では、具体的にエクセルでの予実管理方法を見ていきましょう。

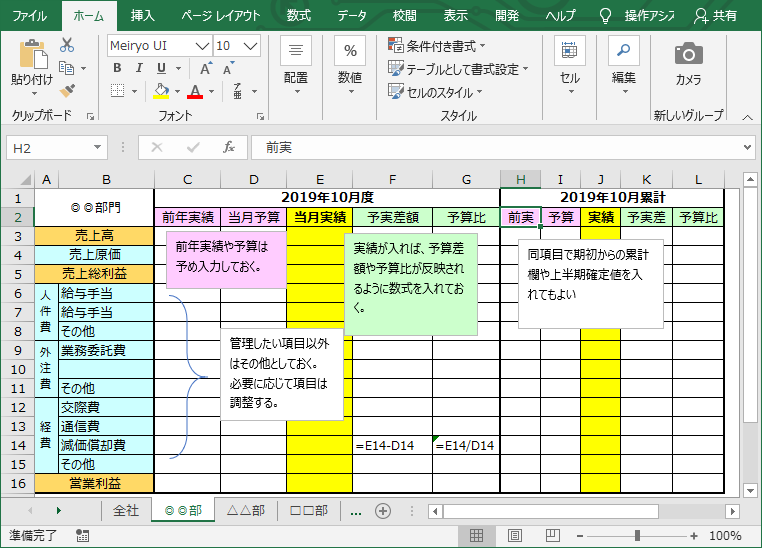

ここでは月次レポートを想定し、一般的な予実管理表を作成しましたのでご覧ください。

予実比較したい部門単位や商品単位で1つのシートを作り、大まかな損益計算書を作成します。当月単体での予実と、当年度・当月までの累計の両方の数値を1画面に収めて、ひと目でわかるようにしておくこともポイントです。

このとき、売上を持たない管理部門については、間接費として費用を配賦(はいふ:費用を配分処理すること)する仕組みを持ったり、製造業の場合は、大まかな製造原価報告書を追加したりしてもよいでしょう。

くれぐれも複雑になり過ぎないことがポイントです。

組織改正や新事業立ち上げなどだけでなく、経理担当者の交代も見据え、簡単なマニュアルを準備しましょう。マニュアルには、勘定科目や部門が変わったときどのように修正したらよいかなどを記します。

あらかじめわかっている前年度データや予算データの値は先に埋め込み、予実差額や予算比などは自動計算できるよう、セル内に数式を入れておきます。

フォーマットが完成したら、当月のデータを会計システムからダウンロードして実績部分に埋め込んでください。

この例では営業利益までですが、全社シートには、経常利益や税引前当期利益まで欄を設けておくのもよいでしょう。

エクセルでの予実管理を活かすには?

当月データが埋まったら、各部や役員に予実管理表を還元します。そのときに、この予実管理表をより活用してもらえるように簡単な評価方法を記載しておくのもよいと思います。

経営管理と予算管理の関係

予算管理は経営管理の1つのやり方です。経営管理の目的はヒト・モノ・カネ・情報といった経営資源をいかに調達し、どのように再配分するかを考えることです。

経営管理には次の4つの機能が求められます。

プランニング機能

プランニング機能は適切な数値目標やミッションを設定するための機能です。事業計画の企画・立案・推進等もこの機能が果たすべき役割となります。

コーディネート機能

コーディネート機能は各事業間での利害調整機能です。企業規模が大きくなると、グループ内の事業母体同士での利害衝突も起こりやすくなります。経営管理では、このような問題を人事交流などを活用して解消していくことも求められます。

コントロール機能

適切に設定された数値目標やミッションが達成に至るよう進捗を管理するのがコントロール機能です。ただ進捗を見守るだけでなく、時にはサポートをする必要もあります。

モニタリング機能

モニタリング機能は数値目標が予定どおりに推移しているかを定点観測し、課題があればそれを解消するためのアクションプランを立てる機能です。そして、このモニタリング機能を担う手法の1つが予算管理なのです。

予実管理はなぜ必要か

大企業であれば予実管理はごく普通に行われています。一方、中小企業では経営者の勘と経験に頼ることが多く、予算を立てていないケースも見られます。

しかし、中小企業でも一定の規模になると、金融機関から設備資金や運転資金などを借りることがあります。また、これから開業する場合に、創業資金を借りるケースもあるでしょう。

その時に必ず求められるのが、事業計画書です。金融機関は、貸出先の企業が本当に返済できるのかについて事業計画書をもとに判断します。

しかし、事業計画書を作るだけでは不十分で、計画したとおりに経営ができているかコントロールすることが重要になります。そのためのプロセスが予実管理です。

資金を借りない場合でも、計画性をもって経営をコントロールすることは大切で、予実管理が不要というわけではありません。

予実管理のポイント

予実管理は予算を立案した後の管理の部分が重要です。特に予実管理の効果を発揮して成果を出すためには、いくつか重視すべきポイントがあります。以下では、その重視すべきポイントについて、概要と留意点を説明していきます。

定期的に実施すること

1ヶ月の予実差を踏まえて翌月の活動に活かすため、予実管理は可能な限り毎月行うことが望ましいと言えます。

予算と実績の差異がどこから生じたかを徹底的に分析すること

さらに、各項目の差異の発生原因を納得いくまで分析しましょう。発生原因を特定することで、対策を導き、次の予算策定に結びつけることができます。

予実差異の発生原因が時間外労働による人件費や固定資産の償却などの場合、その情報は経理部門で把握できるため、各部に還元することが可能です。

軌道修正(予算修正)をすること

また、四半期や半期の際、当初予算とのかい離が大きければ、修正予算を策定して予算に沿った実績を管理できるようにしましょう。予算が経営指標として理想な値になるように、予算を再設定してください。

この時、単に到達できそうな予算を再設定するのではなく、伸びや変化を予測して、現実的に達成できる可能性のある予算に修正していきましょう。

予実管理の結果はただ単に「予算達成」、「予算未達」で終わらせるのでは意味がありません。企業の課題、強みや弱みを明らかにし、それらが導く分析レポートを作成することで経営に役立つ資料となり得るのです。

利害関係者の関係性

事業部間での利害の衝突・重複などは無用なトラブルを招きかねません。フィードバックの留意点である報告プロセスや追跡調査の仕組みにも大きく影響するため、あらかじめ調整が必要です。

フォーキャスト機能

フォーキャスト機能とは予算見直しのタイミングを、四半期や半期などのようにあらかじめ決めておくことです。これにより為替変動や諸外国の経済動向による予期できない事態にも的確に対応できるようになります。

特別な事態の変化がない場合に余計な予算見直しを行わないためにも、予算と見通し数値の間に一定率のズレが生じた場合のみに見直しを実施するなどの取り決めをすることもできます。

「見たい情報」「見るべき情報」

フィードバック段階で効果的なアクションプランを立てるためには「見たい情報」や「見るべき情報」を、経理部等が提供する必要があります。そのためにはこれらの情報を改めて定義しなくてはなりません。

どんな情報があれば的確な改善策を立てることができるのかを、あらかじめ議論する必要があるのです。

情報インフラの整備

予算管理においては「情報の鮮度」が大きな役割を果たしています。情報収集に1ヶ月、そこから予算・実績分析に1ヶ月、フィードバックに1ヶ月などと時間をかけていては、現場とのズレは広がる一方です。

最適なタイミングでアクションプランを立案し、実行に移すためには情報の鮮度を失わないための情報インフラの整備が求められます。

予実管理で陥りがちな失敗例

予実管理を始めた会社が陥りがちな失敗例をご紹介します。同じ失敗をしないように参考にしてください。

細かい差異の分析が目的になる

予実分析を始めると、いつの間にか細かい差異の分析が目的になるケースがあります。差異が気になると止まらなくなる気持ちもあるでしょう。

しかし、予実管理の目的は、あくまでも経営改善の対策をたてて実行することにあります。手段が目的になってしまわないように気をつけましょう。

予算を低めに設定する

予実管理では、目標を達成しやすいように予算を低く見積もる傾向があらわれます。経営者の考え方にもよりますが、成長段階の企業であるなら、目標は合理的に説明できる範囲で高めに据える方がよいでしょう。

予算にこだわりすぎる

年間の実績が予算に届きそうにないことがわかると、残りの期間で無理にでも予算を達成させようとする気持ちになるものです。目標達成のために無理をすると、社員が疲弊するだけでなく、売上を水増しするといった不正行為にもつながります。

上場企業では、実績が予算から離れることを極端に嫌う企業もあります。予算と実績の差異を投資家に説明することは大変な仕事になるからです。しかし、予実管理を始めたばかりの中小企業であれば、それほど予算に強くこだわる必要はありません。

予算と実績が合わない原因には、そもそも予算が現実に見合っていなかったというケースもあります。取引の状況が急変したとか、近くに競合店ができたなどの理由で予算の前提が明らかに変わったのであれば、予算の修正も考えましょう。

予実管理のプロセス

予実管理を経営改善に役立てるための方法を、予算、決算、比較、行動のプロセスに分けてお伝えします。

まず予算を立てる

売上、売上原価、販管費(販売費、一般管理費)、営業外損益(支払利息、資産の売却損益など)の予算を立てます。

すでに事業を行っているのであれば、過去の実績をもとに年間の予算を立てます。過去の実績をそのまま使うのではなく、今後予定している売上・仕入や費用の増加、設備投資などを織り込むことが大切です。

これから開業する場合は過去の実績がないので、売上・仕入や費用の見込み額をもとに年間の予算を立てます。売上・仕入や費用を見込むときは、実現できるかどうかよく検討することが大切です。

年間の予算を立てれば、これを月ごとに配分します。単純に12で割るのではなく、季節による売上の変動や、ボーナス支給月の人件費の増加なども考慮します。

月ごとに決算をする

予実管理は月ごとに行うことをおすすめします。予算と実績にずれが生じた場合に軌道修正ができるからです。

月ごとに予実管理をするためには、月ごとの予算だけでなく、月ごとの実績も必要になります。

年度の決算は帳簿上の決算処理や法人税の申告もあって大変手間がかかりますが、月次決算はそこまでのレベルは求められません。1か月の売上・仕入と費用が明らかになれば大丈夫です。

ただし、売上・仕入や費用は、入出金の時点ではなく取引の時点で計上する必要があります。また、保険料・減価償却費など、費用を1年分まとめて計上するものは、月ごとに配分する必要があります。

予算と実績を比較する

実績がまとまれば、売上、売上原価、販管費、営業外損益の区分ごとに予算と実績を比較します。比較して大きな差があれば、原因を分析します。

原因が一時的なものか、長期にわたって影響が及ぶものかを見極めて、必要であれば対策を考えます。

簡単な予実管理表の例は次のとおりです。会社の考え方に応じて比較の方法や比較表の体裁は変わっても構いません。

対策を実行に移す

原因がわかって対策を考えたとしても、対策を実行に移さなければ意味はありません。あれこれ理由をつけて実行を先送りしているうちに、経営が悪化して取り返しのつかないことになる可能性もあります。

原因の究明で満足するのではなく、対策を実行に移すことまでが予実管理であることを忘れないようにしましょう。

加えて資金繰りのショートを避けるために必要な考え方も確認しておきましょう。

予算管理における「PDCAサイクル」とは

予算管理は大きく3つのサイクルに分類することができます。

- 編成(Plan)

- 執行(Do)

- フィードバック (Check・Action)

これが予算管理におけるPDCAサイクルです。編成の段階では経営目標を達成するために必要な活動目標を数値にして明確化し、関係各所と調整・合意を行います。この時に重要なのは各目標における責任の明確化です。

例えば事業部長であるAさんは事業Xについての全責任を負うが、平社員であるBさんは事業XのうちのアクションPに対してのみ責任を負うというように、立場や担当に基づいた責任の所在を明らかにする必要があります。

これによりフィードバックの段階で、課題に対してより効果的なアクションプランを立てることができるのです。

2つ目のサイクル・執行では編成段階で設定した活動目標を達成できたかどうかを、目標数値と実績数値を使って比較・分析します。ここで浮き彫りになった課題を解消するアクションプランを立てるのがフィードバックの段階です。

ここで効果的なアクションプランを立てるためにも、あらかじめ留意しておく点が3点あります。

下から上への報告プロセスは確立されているか?

予算管理では何が原因で何が起きているかを把握する必要があります。下位の社員から上位の社員への報告プロセスが整っていなければ、そのための情報が不足してしまうのです。

上から下への追跡調査は可能か?

同じように予算・実績分析で判明した問題の原因を追求する際に、上位の社員から下位の社員に追跡調査ができるかどうかも重要になります。これは立案するアクションプランが現場に即した改善策になるかどうかに大きく関わる要素です。

フィードバックの適切な仕組みはできているか?

また、そもそもフィードバックを各社員に行う仕組みが整備されていなければ、せっかく立てたアクションプランも無駄になってしまうため、事前の確認が必要となります。

見やすい予実管理表を作って業務改善に活かそう

予実管理は、ただ数字をまとめるだけで終わってはいけません。実績が出た時点で予算とのかい離が出ている部分に注目し、原因が判明するまで突き詰めて分析を進めることが重要です。

予算と実績を分析した結果をもとに、原因に対しては対応策を検討・実施します。次月の予算についても実態に即して見直し、四半期や半期のタイミングで予算値も更新しましょう。

このようにして予算の精度を上げつつ、企業としての課題にも対策することで、予実管理が経営改善に貢献するようになります。

よくある質問

予実管理とは?

企業の予算とその予算の実行結果である実績を比較分析することにより、予算の到達度や今後の課題を明らかにする手法です。詳しくはこちらをご覧ください。

予実管理のポイントは?

定期的に実施することや軌道修正を行うことなどが挙げられます。詳しくはこちらをご覧ください。

予実管理で陥りがちな失敗とは?

細かい差異の分析が目的になることや、予算を低めに設定することです。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

会計の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談していただくなど、ご自身の判断でご利用ください。