- 更新日 : 2023年8月24日

決算書とは?主な種類や見方をわかりやすく解説

決算書を見ると企業の経営状態や財務状況がわかります。しかし、見方がわからないと記載されている数字の意味が理解できないため、企業の経営状況を把握することができません。決算書の作成は税理士に依頼することが一般的とされていますが、自身でも読み取れるよう決算書の概要だけでも知っておくといいのではないでしょうか。

本記事では決算書でわかることや、財務三表である貸借対照表と損益計算書、キャッシュフロー計算書の見方について解説していきます。

目次

決算書とは

決算書とは、一定期間の経営状態や財務状況を示す財務諸表のことです。正式には決算書ではなく「財務諸表」や「計算書類」といいます。

決算書は確定申告書を提出する際に開示義務があるため、法人税の申告期限である「事業年度終了後2か月以内」に作成する必要があります。事業年度は会社ごとに定められており、3月や12月を決算月としている会社がほとんどです。

決算書には、以下のような書類があります。

- 貸借対照表

- 損益計算書

- キャッシュフロー計算書

- 株主資本等変動計算書

- 個別注記表

決算書の作成方法については、別の記事で詳しく解説しています。

決算書でわかること

決算書を作成することで企業の経営状態や透明性、信用度などを読み取ることができます。企業の収益や経費、資産・負債などの財務状況が正しく把握できるようになるからです。

また、決算書の数値情報は客観性に優れているため、出資または融資を受ける際に使用するほか、株主や取引先といったステークホルダーに対して経営状況を報告する際にも使用されます。

決算書の主な種類

決算書の主な種類は以下のとおりです。

| 決算書の種類 | |

|---|---|

| 種類 | 概要 |

| 貸借対照表 | 資産や負債、純資産の状況がわかる |

| 損益計算書 | 一定期間の利益または損失がわかる |

| キャッシュフロー計算書 | 一定期間の現金の流れがわかる |

本記事では、財務三表といわれる3つの決算書について解説します。

貸借対照表

貸借対照表は企業の資産や負債、純資産の状況を示す書類です。貸借対照表を作成することで、企業が保有している財産が把握できるようになります。英語では「Balance Sheet」と呼ばれているため「B/S」と記載することもあります。

| 貸借対照表 | |

|---|---|

| 資産 | 負債 |

| 純資産 | |

| 資産合計額 | 負債・純資産合計額 |

貸借対照表は左側の「資産」と、右側の「負債」「純資産」で構成されています。左側の資産は現金や建物の保有状況などを示しており、企業が保有している資産やその種類を知ることができます。

右側にあるのが負債と純資産です。どちらも企業が資金を調達した方法を知ることができます。負債はいずれ返済が必要な借入金や買掛金を示しており、純資産は返済義務のない資本金や利益準備金などを示しています。

貸借対照表については、別の記事で詳しく解説しています。

損益計算書

損益計算書は企業の一定期間の利益(または損失)を示す書類です。英語では「Profit and Loss Statement」と呼ばれているため「P/L」と記載することもあります。損益計算書を作成することで企業の収入や支出がわかるほか、収益から費用を差し引くことで1年間の利益を求めることもできます。

損益計算書については、別の記事で詳しく解説しています。

キャッシュフロー計算書

キャッシュフロー計算書は、企業の現金の流れを示す書類です。英語では「Statement of Cash Flows」と呼ばれているため「C/F」と記載することもあります。キャッシュフロー計算書は損益計算書で足りない情報を補う目的で作成されており、「営業」「投資」「財務」の3つの活動における現金の流れを知ることができます。

キャッシュフロー計算書における3つの活動区分は以下のとおりです。

| キャッシュフロー計算書における3つの活動区分 | |

|---|---|

| キャッシュフロー | 内容 |

| 営業活動 | 本業によって生じた売上や人件費などの経費 |

| 投資活動 | 設備投資または、有価証券の売買による収入または支出 |

| 財務活動 | 金融機関からの資金調達や返済、株式・社債発行など |

キャッシュフロー計算書については、別の記事で詳しく解説しています。

決算書の見方

ここからは決算書(財務三表)の見方を解説していきます。それぞれの書類が作成された目的を理解したうえで決算書を見ることにより、必要な情報が得られるでしょう。

貸借対照表の見方

貸借対照表を見る際は、資産・負債・純資産のバランスを確認しましょう。資産の部では資金の運用状況が記載されており、負債の部では資金調達の状況が記載されています。

それぞれのバランスを確認する理由は、資金をうまく調達できたとしても運用がうまくいっていなければ、効率よく利益をあげることができないからです。

また、支払手形や買掛金、金融機関からの借入金など「自社以外での資金調達」と、株式を発行することによる「自己資金の調達」のバランスを確認することで、企業の資金繰りがうまくいっているかを知ることができます。

【貸借対照表の例】

貸借対照表では以下の項目に注目しましょう。

| 貸借対照表で注目したい項目 | ||

|---|---|---|

| 主な項目 | 内容 | |

| 資産の部 | 流動資産 | |

| 固定資産 |

| |

| 負債の部 | 流動負債 |

|

| 固定負債 |

| |

| 純資産の部 | 株主資本 |

|

貸借対照表の見方については、別の記事で詳しく解説しています。

損益計算書の見方

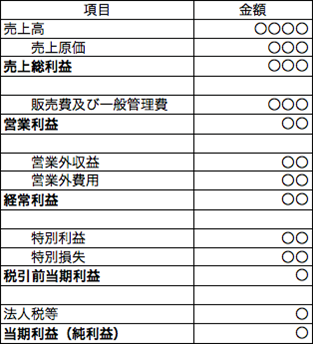

損益計算書には5つの利益が存在します。それぞれの利益に意味があるため、最終的な利益(当期純利益)以外にも注目しましょう。

損益計算書の5つの利益は以下のとおりです。

【損益計算書の例】

損益計算書の見方については、別の記事で詳しく解説しています。

売上総利益

売上総利益は、会社が稼いだ売上高から商品や材料などの仕入にかかった売上原価を差し引くことで求められます。また、売上総利益からは、企業の収益性がわかる「売上総利益率」を求めることができます。

売上総利益率の割合が高い企業は魅力的な商品を販売しているといえるため、事業の将来性が期待できるでしょう。

売上総利益率の計算式は以下のとおりです。

営業利益

営業利益は、売上総利益から販売費および一般管理費を差し引くことで求められます。販売費および一般管理費は、家賃や人件費などのことです。

営業利益が高い企業は、家賃や人件費などを支払っても利益が大きく出ているといえるため、本業がうまくいっていることがわかります。

経常利益

経常利益は、営業利益に営業外収益を足し、営業外費用を差し引くことで求められます。企業は資金に余裕がある場合は投資などを行うことにより、資金を運用して収益を生み出そうとします。

しかし、資金が不足している場合は、資金を運用せずに資金繰りのために使用するでしょう。このことから経常利益を見ることで、企業の資金繰りがうまくいっているかを知ることができます。

税引前当期純利益

税引前当期純利益は、経常利益に特別利益を足し、特別損失を差し引くことで求められます。

特別利益や特別損失とは、臨時に生じた利益または費用のことです。なお税引前とは、法人税を支払う前のことを意味しています。

当期純利益

当期純利益は、税引前利益から法人税等を差し引いて求めることができます。当期純利益が企業の最終的な利益となります。

キャッシュフロー計算書の見方

キャッシュフロー計算書を見る際は、営業(活動による)キャッシュフローに注目しましょう。営業キャッシュフローがマイナスになっている企業は本業がうまくいっていない可能性が高く、設備投資や借入金の返済に資金をまわせない状態であることが予想できるからです。

【キャッシュフロー計算書の例】

また営業キャッシュフローだけでなく、投資(活動による)キャッシュフローや財務(活動による)キャッシュフローとの関係性を見ることで、企業の経営状態を予想することもできます。

キャッシュフロー計算書の見方については、別の記事で詳しく解説しています。

決算書の見方を知ることで企業の将来性がわかる

決算書の種類や見方を知ることで、企業の経営状態や財務状況がわかるようになります。すると株主や取引先へ決算書の内容が説明できるようになるため、出資や融資が受けやすくなるかもしれません。

今後は決算書のことを一任するのではなく、決算書の内容から企業の将来性を考えてみてはいかがでしょうか。

決算書の読み方を更に詳しく知りたい方へ

決算書は会社の成績表のようなものなので、読めると自社や競合他社のことをしっかりと理解できます。しかし最初は読み方を理解するのが難しいかもしれません。そこで、決算書の基本的な読み方について、初心者にもわかるようにご紹介する資料をご用意しました。貸借対照表、損益計算書、キャッシュフロー計算書などについて解説しています。

よくある質問

決算書とは?

一定期間の経営状態や財務状況を示す財務諸表のことです。決算書は主に「貸借対照表」「損益計算書」「キャッシュフロー計算書」の3種類から構成されています。詳しくはこちらをご覧ください。

決算書は何のために作成するの?

確定申告書の際に開示義務があるほか、株主や取引先といったステークホルダーに対して経営状況を報告する際にも使用されます。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

会計の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談していただくなど、ご自身の判断でご利用ください。